Dialektika

Melambung Utang di Tengah Pandemi

Setelah pandemi, kecenderungan penambahan utang menjadi sangat mengkhawatirkan.

OLEH YUSUF WIBISONO, Direktur IDEAS; FEBBI MEIDAWATI, Peneliti IDEAS; SITI NUR ROSIFAH, Peneliti IDEAS

Sejak awal pandemi, pada “APBN Pasca Covid-19”, Republika, 14 Mei 2020, kami telah mengkritik APBN yang terus dikelola secara mainstream di masa pandemi. Sejak APBN 2020, dengan defisit yang masif, ketergantungan anggaran pada utang memuncak. Kami memperingatkan bahaya besar stimulus yang melonjakkan utang secara luar biasa.

Pada “Pandemi, Resesi dan RAPBN 2021”, Republika, 24 Agustus 2020, kami mengkritik respons fiskal dalam RAPBN 2021 yang konservatif, tidak terlihat sense of crisis, tidak terlihat terobosan signifikan untuk efisiensi, non discretionary expenditure tetap tak tersentuh meski pandemi mengharu biru. APBN pun semakin dalam terbenam dalam kubangan utang.

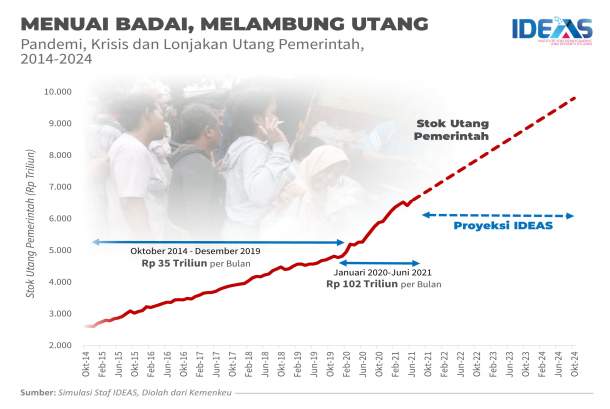

Posisi stok utang pemerintah awal pandemi, per Maret 2020, telah menembus Rp 5.000 triliun, dan kini per Juni 2021 menembus Rp 6.500 triliun. Lonjakan stok utang pemerintah ini amat mengkhawatirkan.

Bila pada periode Oktober 2009–Oktober 2014, periode kedua Presiden Susilo Bambang Yudhoyono, stok utang pemerintah rata-rata ‘hanya’ bertambah Rp 16,6 triliun per bulan, maka pada periode Oktober 2014–Desember 2019 angka ini meningkat rata-rata menjadi Rp 35,2 triliun per bulan, melonjak dua kali lipat.

Setelah pandemi, kecenderungan ini menjadi sangat mengkhawatirkan. Dalam 1,5 tahun sejak pandemi, Januari 2020-Juni 2021, stok utang bulanan pemerintah rata-rata bertambah Rp 102,2 triliun, melonjak tiga kali lipat.

Dengan kecepatan yang meningkat pesat pasca pandemi, stok utang pemerintah kami perkirakan akan mendekati Rp 9.800 triliun pada Oktober 2024. Bila pada periode pertama Presiden Joko Widodo (Oktober 2014-Oktober 2019) stok utang pemerintah bertambah Rp 2.155 triliun, maka pada periode kedua beliau (Oktober 2019-Oktober 2024) kami proyeksikan stok utang pemerintah akan bertambah Rp 5.043 triliun.

Kenaikan stok utang pemerintah era Presiden Jokowi ini menjadi sangat luar biasa bila melihat pada periode kedua Presiden Susilo Bambang Yudhoyono (Oktober 2009-Oktober 2014) stok utang pemerintah ‘hanya’ bertambah Rp 999 triliun.

Jebakan Utang

Atas nama stimulus fiskal untuk melawan pandemi, politik anggaran menjadi semakin permisif terhadap utang, penarikan utang baru dilakukan sangat masif, hingga menabrak kredo suci pengelolaan makroekonomi: mencabut aturan disiplin anggaran pemerintah dan monetisasi defisit anggaran oleh bank sentral. Pandemi telah meruntuhkan dua disiplin makroekonomi terpenting sekaligus: disiplin defisit anggaran 3 persen dari produk domestik bruto (PDB) dan independensi bank sentral.

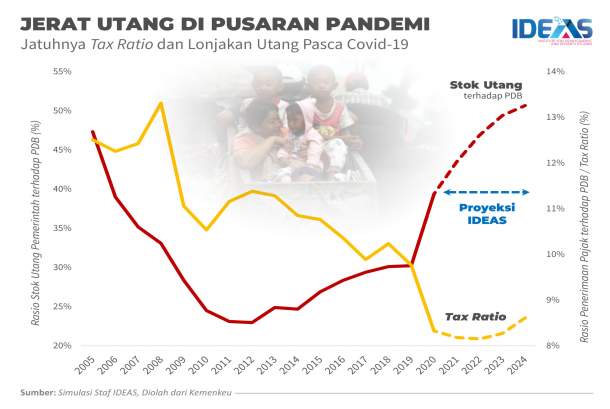

Melonjaknya beban utang berakar dari rendahnya penerimaan perpajakan. Setelah menyentuh level terendah pada 2012, yaitu 23,0 persen, rasio stok utang terhadap PDB terus melejit hingga kini mencapai 39,4 persen pada 2020.

Ketika ketergantungan terhadap utang semakin meningkat, di saat yang sama, kinerja penerimaan perpajakan justru semakin menurun drastis. Dari kisaran 11,4 persen pada 2012, tax ratio terus menurun hingga 8,3 persen pada 2020. Rasio stok utang pemerintah terhadap penerimaan perpajakan melonjak drastis, dari kisaran 250 persen pada 2015 menjadi kisaran 475 persen pada 2020, jauh di atas batas aman 90-150 persen.

Tax ratio yang terus melemah, mengindikasikan besarnya potensi pajak yang hilang. Di sisi lain, besarnya belanja terikat yang berada di kisaran 11 persen dari PDB mengindikasikan inefisiensi sektor publik yang masif: seluruh penerimaan perpajakan setiap tahunnya bahkan tidak mencukupi sekadar untuk membiayai belanja terikat, yaitu belanja pegawai, belanja barang, bunga utang, dan transfer ke daerah.

Kesenjangan antara kapasitas fiskal dan beban utang ini berpotensi melebar ke depan. Kami memproyeksikan tax ratio akan pulih, tapi secara perlahan, pada 2024 baru akan beranjak di kisaran 8,6 persen dari PDB. Namun di saat yang sama, stok utang terhadap PDB meningkat sangat drastis, menembus 50 persen dari PDB pada 2024. Dengan kata lain, kita berpotensi terbenam semakin jauh dalam jebakan lingkaran utang.

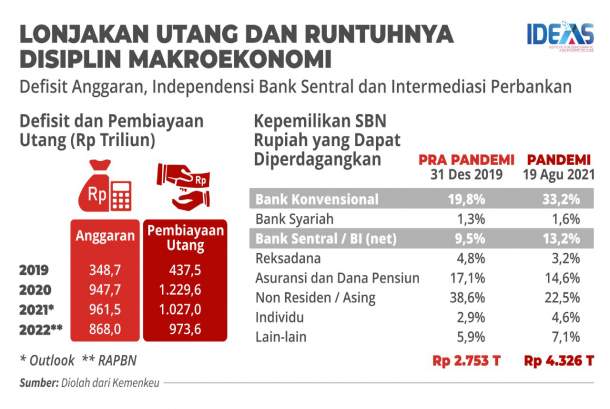

Pembuatan utang baru oleh pemerintah terus meningkat drastis dari waktu ke waktu, dari hanya Rp 74,2 triliun pada 2005 hingga Rp 491,7 triliun pada 2014. Sebelum pandemi, pada 2019, penarikan utang baru mencapai Rp 1.000 triliun, dan pasca pandemi, 2020-2021, menembus Rp 1.500 triliun per tahun.

Peningkatan besaran utang baru setiap tahunnya terlihat berkorelasi kuat dengan besaran beban bunga utang dan cicilan pokok utang. Sebelum pandemi, pada 2019, cicilan pokok dan bunga utang telah menembus Rp 800 triliun, dan pasca pandemi, pada 2021, angka ini diperkirakan telah menembus Rp 1.000 triliun.

Strategi pengelolaan utang yang terfokus pada refinancing untuk memenuhi kewajiban pembayaran pokok dan bunga utang yang jatuh tempo membuat pengelolaan utang hanya sekadar “gali lubang tutup lubang”. Utang baru dibuat untuk menutup kewajiban utang lama, stok utang tidak pernah menurun. Pengelolaan portofolio utang hanya sekadar debt switching dan buy back, dengan pemanis terms and conditions yang lebih baik.

Beban yang Menyesakkan

Kenaikan stok utang pemerintah, yang kami proyeksikan akan menembus 50 persen dari PDB pada 2024, akan semakin melemahkan potensi pertumbuhan ekonomi jangka panjang di masa depan. Berlimpah bukti empiris kontemporer yang menunjukkan bahwa semakin tinggi stok utang pemerintah, semakin rendah pertumbuhan ekonominya.

Stok utang yang semakin tinggi membuat alokasi anggaran publik akan semakin tidak bersifat pro poor, dalam bentuk pembayaran bunga utang yang masif. Dengan sebagian besar anggaran publik mengalir ke kelompok elite, bahkan ke luar negeri, daya beli dan permintaan agregat akan selalu tertekan, membuat pertumbuhan ekonomi di bawah tingkat optimalnya.

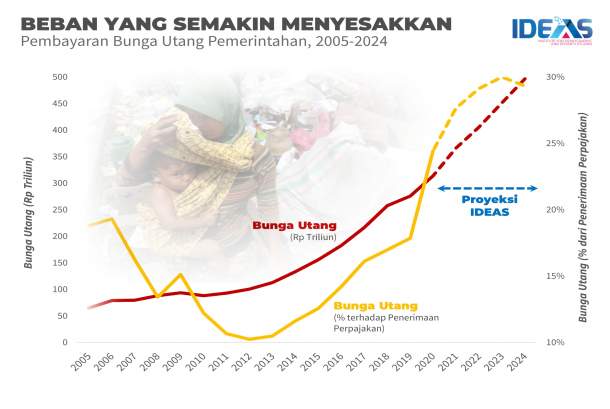

Beban bunga utang pasca pandemi melejit dengan kini menembus Rp 400 triliun pada RAPBN 2022. Dengan kapasitas fiskal yang melemah, utang telah menjadi beban yang semakin mengimpit. Beban bunga utang melonjak dari 17,9 persen dari penerimaan perpajakan pada 2019 menjadi 24,4 persen dari penerimaan pajak pada 2020, jauh di atas batas aman di kisaran 7-10 persen.

Dengan seperempat penerimaan perpajakan habis hanya untuk membayar beban bunga utang saja, maka ruang fiskal yang tersisa menjadi sangat terbatas. Dan ke depan, angka ini masih berpotensi meningkat. Pada 2024, kami memproyeksikan beban bunga utang akan berada di kisaran 30 persen dari penerimaan perpajakan.

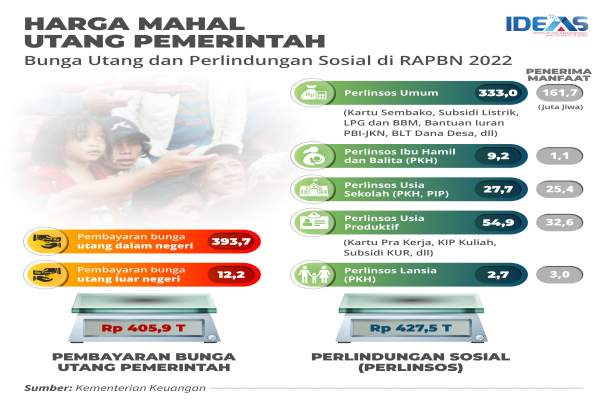

Bertahan dengan paradigma mainstream yang sangat pro kreditor (investor) tapi abai terhadap kondisi debitor, terutama kemampuan negara untuk melakukan stimulus fiskal dan perlindungan sosial kepada rakyat, terlihat menjadi amoral, terlebih di masa pandemi saat ini. Ketika pemerintah tanpa reserve melakukan pembayaran bunga utang untuk investor hingga 2,3 persen dari PDB pada RAPBN 2022, di saat yang sama sektor kesehatan yang merupakan garda terdepan perang melawan pandemi hanya menerima alokasi 0,8 persen dari PDB.

Dengan besarnya porsi belanja terikat pemerintah yang merupakan non-discretionary expenditure, maka belanja untuk stimulus fiskal dan perlindungan sosial yang di bawah diskresi pemerintah, seringkali harus dibiayai dengan utang, dan dengan jumlah yang tak pasti. Alokasi belanja modal, subsidi, dan bantuan sosial selalu merupakan residual belaka, bahkan dengan proporsi yang terus menurun.

Dengan demikian, kebijakan defisit anggaran tidak hanya tidak tepat prioritas, di mana kepentingan birokrasi dan investor lebih diutamakan dari kepentingan rakyat, tapi juga tidak tepat sasaran di mana belanja yang penting untuk perekonomian justru semakin menurun alokasi anggarannya.

Secara ironis, hal ini justru semakin memuncak di kala pandemi menghampiri. Alokasi untuk pembayaran bunga utang pada RAPBN 2022 yang mencapai Rp 405,9 triliun nyaris setara dengan seluruh alokasi anggaran untuk perlindungan sosial untuk lebih dari 160 juta masyarakat miskin yang ‘hanya’ Rp 427,5 triliun.

Keberpihakan anggaran pada si miskin justru semakin memburuk di kala krisis. Tidak terlihat kemauan dan keberanian politik yang memadai untuk memprioritaskan keselamatan dan kesejahteraan masyarakat di masa pandemi.

Beban utang yang semakin mengimpit tercermin dari rasio antara cicilan pokok dan bunga utang dengan penerimaan perpajakan yang mencerminkan pendapatan pemerintah yang sesungguhnya. Beban cicilan pokok dan bunga utang melonjak dari kisaran 30,8 persen dari penerimaan perpajakan pada 2015 menjadi 73,7 persen dari penerimaan perpajakan pada 2021, jauh di atas batas aman di kisaran 25-35 persen.

Bola Liar Utang

RAPBN 2022 tidak membawa berita baru terkait disiplin fiskal: kebutuhan besar belanja publik yang tidak mampu dipenuhi oleh penerimaan negara diselesaikan secara sederhana dengan membuat utang baru yang masif. Tak cukup dengan mencabut batas atas defisit anggaran, utang jumbo era pandemi ini juga harus menabrak kredo suci pengelolaan makroekonomi lainnya: terlanggarnya independensi bank sentral.

Melalui skema burden sharing, Bank Indonesia diharuskan melakukan monetisasi defisit anggaran dengan membeli SBN di pasar primer, menjadi standby buyer, dan berbagi beban bunga SBN dengan pemerintah.

Strategi stimulus fiskal dalam jumlah besar di masa krisis sebagai counter cyclical policy, tapi di saat yang sama mengharuskan adanya tambahan utang pemerintah yang sangat besar adalah pilihan kebijakan yang sangat berisiko. Tidak hanya akan mengancam prospek pertumbuhan ekonomi jangka panjang, dari belanja publik yang semakin tidak pro poor, lonjakan utang publik yang tidak terkendali juga akan memberi tekanan inflasi dan merusak fungsi intermediasi keuangan dari perbankan.

Pasca pandemi, dengan pembiayaan utang yang sangat masif, hingga Rp 1.000 triliun per tahun, kepemilikan SBN oleh bank sentral dan perbankan melonjak drastis. Hal ini mengindikasikan tambahan jumlah uang beredar yang masif melalui defisit anggaran yang dimonetisasi oleh bank sentral serta melemahnya fungsi intermediasi perbankan dengan secara sederhana beralih dari menyalurkan kredit ke sektor riil menjadi sekedar berinvestasi di SBN.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.