Iqtishodia

Siapkah Indonesia dengan Rupiah Digital?

Desain yang tepat merupakan salah satu bagian paling penting dalam penerbitan CBDC atau rupiah digital.

Oleh Prof. Bambang Juanda (Dosen Departemen Ilmu Ekonomi FEM IPB)

Perkembangan teknologi informasi berpengaruh sangat signifikan terhadap seluruh sendi perekonomian di Indonesia dan berbagai negara, di antaranya pada sektor keuangan. Inovasi pada instrumen pembayaran terlihat dengan makin besarnya transaksi masyarakat yang berbasiskan teknologi informasi, seperti uang elektronik, digital payment, dan berbagai instrumen lainnya.

Di sisi lain, perkembangan mata uang kripto (cryptocurrency) tumbuh signifikan, tapi tidak disertai dengan kecepatan hadirnya peraturan yang mengikutinya. Banyak lembaga yang menghawatirkan ini, termasuk Dana Moneter Internasional (IMF) karena akan berisiko bagi konsumennya dan dapat membuka aktivitas yang tidak diinginkan, seperti pencucian uang dan pendanaan teroris. Semua kondisi di atas, mendorong Bank Indonesia (BI) untuk mengadopsi central bank digital currency (CBDC) atau rupiah digital sebagai alat pembayaran yang sah, seperti uang yang ada sekarang.

Sebagai langkah awal, BI menerbitkan white paper terkait pengembangan digital rupiah pada 30 November 2022. White paper ini merupakan pemaparan awal dari Proyek Garuda berupa desain level atas (high-level design) rupiah digital sekaligus sebagai bentuk komunikasi kepada publik terkait rencana pengembangan rupiah digital.

BI saat ini tengah gencar mendorong inklusi keuangan dan digitalisasi sistem pembayaran, terlebih dalam masa pandemi kemarin telah mendorong masyarakat menggunakan pembayaran secara digital.

Dalam hal digitalisasi pembayaran, BI telah meluncurkan QRIS yang pada 2022 telah terdapat sekitar 12,6 juta pengguna QRIS dan 2,1 juta merchant QRIS. Sekitar 90 persen merchant QRIS adalah UMKM. BI menargetkan 45 juta pengguna QRIS pada 2023.

Dengan mempertimbangkan kondisi Indonesia yang memiliki tingkat literasi dan inklusi keuangan, jumlah pengusaha UMKM yang masih terus berkembang, jumlah pengusaha UMKM yang mendominasi, angka bonus demografi yang cukup tinggi, CBDC dapat menjadi salah satu alternatif dalam mendorong inklusivitas keuangan Indonesia.

Peluang implementasi rupiah digital cukup baik karena masyarakat sudah terbiasa menggunakan uang elektronik atau nontunai. Hal ini dilihat dari beberapa indikator. Pertama, perkembangan jumlah kartu di Indonesia dalam penggunaan uang digital serta volume dan nilai transaksinya yang semakin tinggi dengan tren pertumbuhan secara eksponensial. Kedua, mayoritas masyarakat menggunakan uang elektronik dan sudah memahami produk layanan uang elektronik karena merasa uang elektronik lebih unggul.

Ketiga, kecenderungan masyarakat dan pelaku usaha menggunakan uang elektronik karena kemudahan, kebutuhan, waktu, keamanan, dan kepercayaan. Keempat, masyarakat sudah terbiasa menggunakan uang elektronik dan pelaku usaha juga sudah terbiasa menggunakan digital payment dan bertransaksi menggunakan ponsel. Kelima masyarakat dan pelaku usaha berpendapat bahwa uang elektronik berdampak positif terhadap aktivitasnya sehingga melakukan isi ulang (top-up) uang elektronik rata-rata empat kali per hari.

Dari masyarakat pengguna ponsel, yang menggunakan uang elektronik sebanyak 94,8 persen. Jenis uang elektronik yang paling banyak digunakan masyarakat yaitu e-Wallet (Gopay, Shoppe Pay, Dana, OVO, LinkAja, dan sejenisnya) sebanyak 86.67 persen. Sedangkan uang elektronik bank (E-Money, Brizzy, Tapcash, FLAZZ, dan sejenisnya) sebesar 75,42 persen serta lainnya seperti bank digital dan Kartu Multi Trip KAI Commuter sebesar 3,75 persen.

Untuk tantangan dalam implementasi rupiah digital (CBDC) yang paling utama terkait dengan desain arsitektur, infrastruktur, dan pengembangan platform sendiri dari Bank Indonesia tanpa keterlibatan pihak ketiga atau pihak asing. Scaling up pada teknologi blockchain akan memengaruhi kinerja sehingga perlu kehati-hatian dalam implementasi.

Selain itu, terkait dengan keengganan masyarakat dan pelaku usaha dalam menggunakan uang elektronik akibat adanya kekhawatiran akan keamanan data pribadi, kenyamanan tersendiri dalam penggunaan uang tunai, dan perasaaan lebih aman menggunakan aplikasi resmi dari bank. Kemudian, masih adanya tantangan terkait kondisi demografi dan aksesibilitas masyarakat dan pelaku usaha di Indonesia yang sangat beragam, yang masih tidak tahu dan tidak memahami konsep rupiah digital.

Saat ini sudah relatif banyak banyak negara yang sudah mengimplementasi uang digitalnya (CBDC). Umumnya negara yang sudah mengimplementasi CBDC berukuran relatif kecil atau negara kepulauan karena relatif mudah mengaturnya, terutama dalam memitigasi risiko yang dapat muncul ketika CDBD diimplementasikan.

Negara yang sudah menerapkan CBDC, di antaranya Bahama, Jamaika, Nigeria, Antigua dan Barbuda, Barbados, Kuba, Republik Dominika, Grenada, Haiti, St Kitts dan Nevis, St Lucia, St Vincent dan Grenadines, Trinidad, dan Tobago.

Untuk negara yang besar seperti Cina, meskipun sudah lama melakukan kajian dan mengimplementasikan CBDC-nya (e-CNY) di beberapa wilayah/kota sebagai pilot project, Cina belum mengimplementasikan e-CNY secara penuh. Begitu pula dengan Swedia dengan e-kronanya sangat hati-hati sehingga sampai sekarang belum menerapkan CBDC-nya karena tidak mudah menerapkan CBDC untuk negara yang cukup besar, apalagi sangat beragam seperti Indonesia.

Potensi risiko dalam implementasi rupiah digital (CBDC) lebih kepada masih adanya masyarakat dan pelaku usaha yang belum menggunakan uang elektronik sehingga perlu pilihan penggunaan uang kartal sekarang dan uang elektronik. Selain itu, masih adanya masyarakat, terutama di Papua, yang belum memiliki ponsel.

Ada juga risiko atas masalah yang masih sering dialami oleh masyarakat saat menggunakan uang elektronik seperti kendala jaringan (loss signal), tidak terbaca card reader, hilang, rusak, saldo terdebet dua kali, dan lainnya seperti gagal top-up dengan nominal besar karena ada batas maksimal top-up, dan belum mendukungnya beberapa merchant terhadap penggunaan uang elektronik.

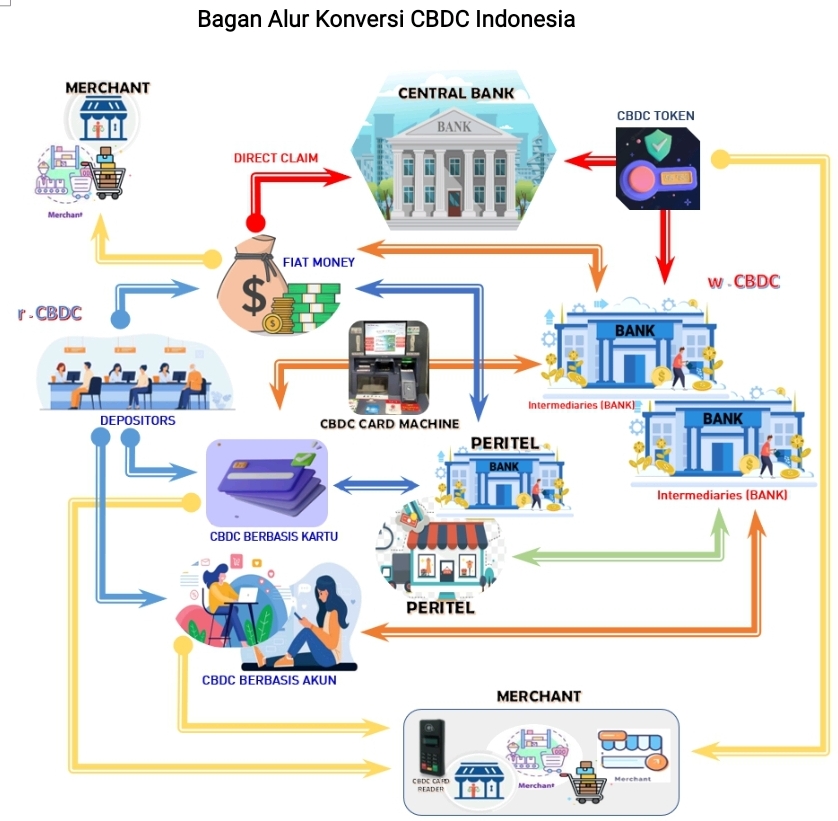

Desain yang tepat merupakan salah satu bagian paling penting dalam penerbitan CBDC. Desain CBDC Bank Indonesia mencakup wholesales CBDC (w-CBDC) dan retail CBDC (r-CBDC) yang masing-masing memiliki fitur yang berbeda dan harus mengakomodiasi kebutuhan sekaligus keterbatasan masyarakat Indonesia. Desain r-CBDC untuk inklusi keuangan dan w-CBDC lebih kepada improvement system pembayaran karena dapat memitigasi risiko failure.

Rekomendasi Desain CBDC Indonesia terdiri atas tiga jenis, yait CBDC berbasis akun, CBDC berbasis kartu untuk r-CBDC, serta CBDC berbasis token untuk w-CBDC.

CBDC yang akan diterbitkan Bank Indonesia tidaklah menggantikan uang yang berlaku sekarang atau fiat money, tetapi sebagai alternatif atau pelengkap transaksi pembayaran di Indonesia. Setiap orang di Indonesia dapat menggunakan salah satu dari tiga jenis CBDC (berbasis akun, kartu atau token) maupun fiat money, tergantung ketersediaan infrastruktur yang ada di daerahnya dan di tempat belanjanya (merchant).

Dalam desain CBDC Indonesia, ada empat aspek utama yang perlu diperhatikan, yaitu penerbitan, distribusi, akses dan keterhubungan, serta infrastruktur dan teknologi.

Rekomendasi sebelum implementasi CBDC adalah perlu roadmap CBDC yang terdiri atas empat tahapan (2022-2030), yakni perencanaan, pengembangan, pilot project, dan implementasi. Untuk memitigasi cyber crime, BI harus selalu menerapkan teknologi terbaru dengan selalu melakukan audit keamanan, menggunakan infrastruktur yang aman dan terjamin, terus menerus melakukan mitigasi risiko, pengawasan dan pencegahan, serta tidak menutup kemungkinan menggunakan kecerdasan buatan untuk mendeteksi aktivitas yang mencurigakan.

Perlu penjelasan ringkas (video) tentang rencana penerapan CBDC serta implikasinya supaya masyarakat mau mengonversi uangnya ke rupiah digital. Bank Indonesia harus membangun arsitektur, infrastruktur, dan pengembangan platform sendiri tanpa keterlibatan pihak ketiga atau pihak asing. Scaling up pada teknologi blockchain akan memengaruhi kinerja sehingga perlu kehati-hatian dalam implementasi, serta harus ada REGULASI dengan sanksi yang signifikan, meskipun risiko fraud, cyber crime, dan penyalahgunaan data pribadi akan cepat diketahui.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Opini | Berlangganan

Pesantren, Krisis Moral, dan Ikhtiar Menjaga Muruah Umat