Iqtishodia

Determinan Proporsi Pembiayaan Modal Kerja Sektor UMKM oleh Bank Syariah

Masalah utama UMKM adalah keterampilan manajerial dan permodalan.

OLEH Diva Athaya Fairuz Siradju, Alumni Ekonomi Syariah FEM IPB; Dr Neneng Hasanah, Dosen Departemen Ilmu Ekonomi Syariah FEM IPB; Marhamah Muthohharoh, SE, MEc, Dosen Departemen Ilmu Ekonomi Syariah FEM IPB

Usaha mikro, kecil, dan menengah (UMKM) memiliki kontribusi dan peranan yang penting untuk meningkatkan pembangunan ekonomi nasional di Indonesia. Hal ini ditunjukkan dengan UMKM yang lebih berpengaruh dalam menyerap tenaga kerja dan menyumbang pendapatan nasional (Sofyan 2017).

Namun demikian, UMKM juga memiliki permasalahan dalam perkembangannya. Permasalahan yang dijumpai di setiap daerah serupa, yaitu modal kerja yang kurang memadai, kualitas sumber daya manusia yang kurang baik, produktivitas dan kualitas produk yang rendah, serta pengetahuan yang juga terbatas (Lubis 2016).

Menurut Setiawan (2021), masalah utama UMKM adalah keterampilan manajerial dan permodalan yang berdampak terhadap keterbatasan akses dana yang dapat diperoleh dari lembaga keuangan. Salah satu lembaga keuangan yang dapat mengatasi keterbatasan modal kerja dengan memberikan pembiayaan modal untuk UMKM adalah bank syariah (Indrawati & Basuki 2017).

Berdasarkan UU Nomor 21 Tahun 2008, perbankan syariah adalah seluruh hal mengenai bank umum syariah (BUS) dan unit usaha syariah (UUS), meliputi kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah memiliki fungsi perantara, yaitu melakukan penghimpunan dan penyaluran dana sesuai dengan prinsip syariah, seperti tidak menggunakan konsep bunga dan riba, tetapi menggunakan konsep bagi hasil dan menggunakan akad sewa atau jual beli.

Perkembangan BUS dan UUS dapat dilihat dari dana pihak ketiga (DPK), pembiayaan, dan total aset yang selalu meningkat dari tahun ke tahun. Namun, di sisi lain, Indonesia mengalami krisis ekonomi karena pandemi Covid-19. Pembatasan sosial berskala besar (PSBB) dilakukan sebagai cara mengatasi pandemi Covid-19, tetapi menjadi penyebab penurunan ekonomi (Caraka et al 2020). Dampak pandemi juga memengaruhi aktivitas perbankan syariah, salah satunya menyebabkan proporsi pembiayaan modal kerja yang menurun.

Penurunan proporsi terbesar terjadi pada saat pandemi, yakni tahun 2020 sebesar 3,79 persen (OJK 2022). Hal ini menunjukkan bahwa pandemi Covid-19 memiliki pengaruh terhadap proporsi pembiayaan modal kerja BUS dan UUS.

Penelitian ini menggunakan data sekunder dengan bentuk data runtun waktu (time series) periode bulanan dimulai dari Juni 2017 hingga November 2022. Data diperoleh dari laporan publikasi terakhir yang dikeluarkan oleh OJK, yaitu pada bulan November 2022.

Periode waktu yang dipilih dalam penelitian ini juga seimbang antara periode sebelum dan saat pandemi Covid-19 agar menghindari hasil estimasi yang bias. Berdasarkan pertimbangan tersebut maka diperoleh 66 bulan data periode penelitian yang terbagi dua, yaitu Juni 2017 hingga Februari 2020 pada saat sebelum pandemi dan Maret 2020 hingga November 2022 pada saat pandemi.

Penelitian ini menggunakan metode analisis deskriptif dan analisis inferensia. Metode analisis deskriptif digunakan untuk mendapatkan gambaran umum perkembangan variabel-variabel yang digunakan dalam penelitian yang terdiri dari faktor internal (DPK, NPF, ROA, BOPO, dan FDR) dan eksternal (PDB, inflasi dan suku bunga).

Sementara itu, metode analisis inferensia pada penelitian ini menggunakan vector error correction model (VECM). Tujuan penggunaan metode VECM adalah untuk mengetahui pengaruh setiap variabel independen terhadap proporsi pembiayaan modal kerja BUS dan UUS untuk sektor UMKM di Indonesia. Software yang digunakan untuk mengolah data penelitian adalah Eviews 9 dan Microsoft Excel 2019.

Hasil penelitian

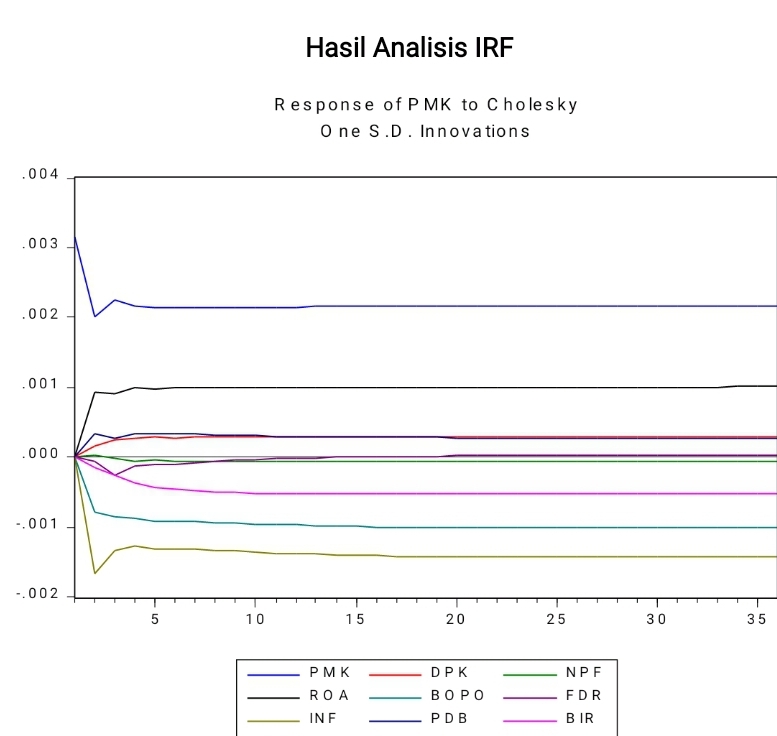

Penelitian ini menggunakan vector error correction model (VECM) yang di mana hasil penelitiannya dilihat dari hasil analisis IRF dan FEVD. IRF digunakan untuk melihat bagaimana respons dari variabel jika diberikan guncangan dari variabel itu sendiri maupun variabel endogen lainnya dan berguna untuk menunjukkan lamanya waktu yang dibutuhkan untuk kembali ke titik keseimbangan (Firdaus 2020).

Penelitian ini menggunakan standar cholesky decomposition dalam mengidentifikasi respons proporsi pembiayaan modal kerja UMKM terhadap guncangan yang diberikan oleh variabel proporsi pembiayaan modal kerja UMKM itu sendiri, DPK, NPF, ROA, BOPO, FDR, PDB, INF, dan BIR. Periode waktu yang digunakan pada penelitian ini dalam menganalisis respons proporsi pembiayaan modal kerja, yaitu selama 36 bulan ke depan.

Hasil analisis IRF menunjukkan guncangan pada variabel proporsi pembiayaan modal kerja UMKM akan direspons secara positif oleh proporsi pembiayaan modal kerja UMKM itu sendiri. Guncangan proporsi pembiayaan modal kerja UMKM sebesar satu standar deviasi pada bulan pertama akan mengakibatkan kenaikan proporsi pembiayaan modal kerja UMKM sebesar 0,003160 persen.

Bulan pertama merupakan titik respons tertinggi yang diberikan oleh variabel proporsi pembiayaan modal kerja UMKM. Respons mengalami penurunan pada bulan kedua sebesar 0,002001 persen. Respons mengalami kenaikan di bulan ketiga dan menurun kembali di bulan keempat.

Respons terus mengalami fluktuasi dari bulan kelima sampai bulan ke-26 dan mencapai keseimbangan jangka panjang dimulai bulan ke-27 dengan kisaran respons sebesar 0,002166 persen. Faktor internal dan eksternal sangat memengaruhi proporsi pembiayaan modal kerja pada BUS dan UUS untuk sektor UMKM di Indonesia.

Terdapat respons proporsi pembiayaan modal kerja UMKM terhadap guncangan dari variabel faktor internal (DPK, NPF, ROA, BOPO, dan FDR) dan faktor eksternal (PDB, INF, dan BIR). Terlihat pula guncangan pada DPK, ROA, FDR, dan PDB direspons positif oleh proporsi pembiayaan modal kerja UMKM, sedangkan NPF, BOPO, INF, dan BIR direspons negatif oleh proporsi pembiayaan modal kerja UMKM hingga akhir penelitian.

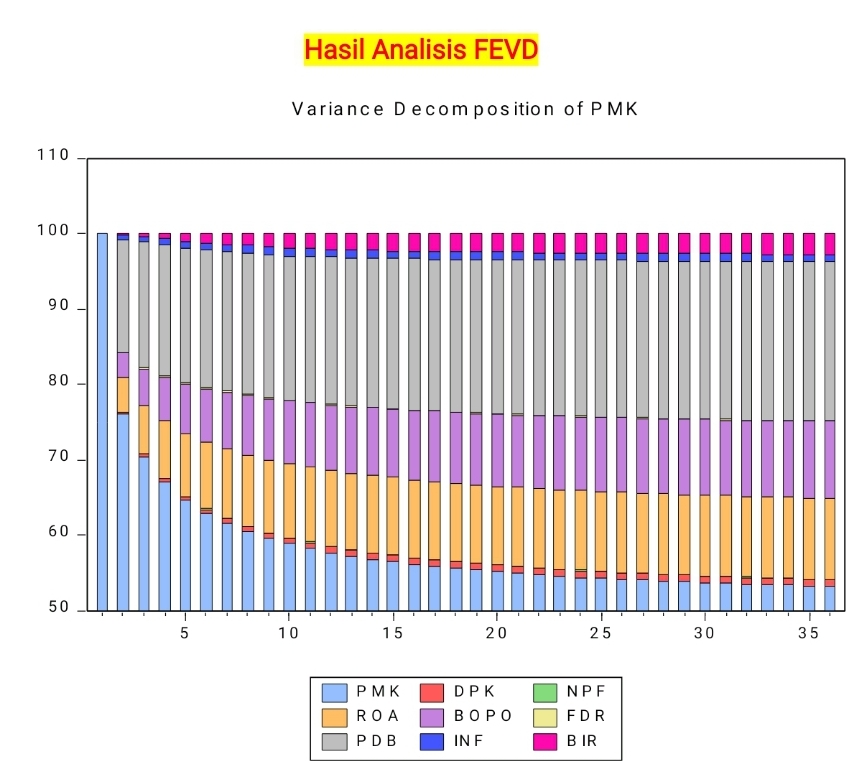

Analisis FEVD digunakan untuk menjelaskan kontribusi variabel-variabel yang memberikan guncangan terhadap variabel utama penelitian. Analisis FEVD dapat dimanfaatkan untuk melihat kelemahan atau kekuatan dari tiap variabel yang memengaruhi variabel lainnya dalam periode waktu yang panjang.

Proporsi pembiayaan modal kerja UMKM secara keseluruhan dominan dipengaruhi oleh variabel proporsi pembiayaan modal kerja UMKM itu sendiri dengan rata-rata kontribusi yang diberikan sebesar 58,57 persen, diikuti oleh PDB dengan rata-rata kontribusi sebesar 19,29 persen, kemudian ROA dan BOPO dengan rata-rata kontribusi masing-masing sebesar 9,65 persen dan 8,62 persen.

Suku bunga, Inflasi, dan DPK secara berurutan memberikan rata-rata kontribusi senilai 2,04 persen, 0,94 persen, dan 0,77 persen. Variabel lainnya, yaitu FDR dan NPF memberikan rata-rata kontribusi terhadap proporsi pembiayaan modal kerja UMKM di bawah satu persen, yakni masing-masing sebesar 0,08 persen dan 0,02 persen.

Hasil analisis FEVD menunjukkan bahwa fluktuasi proporsi pembiayaan modal kerja UMKM pada bulan pertama disebabkan oleh guncangan proporsi pembiayaan modal kerja UMKM itu sendiri dengan persentase 100 persen. Namun, persentasenya semakin menurun dari bulan kedua sampai bulan ke-36 menjadi sebesar 53,21 persen. Hal tersebut terjadi karena adanya kontribusi dari variabel-variabel lain yang memengaruhi proporsi pembiayaan modal kerja UMKM sejak bulan kedua.

Kontribusi proporsi pembiayaan modal kerja UMKM dalam menjelaskan fluktuasi proporsi pembiayaan modal kerja itu sendiri masih dominan sebesar 76,09 persen di bulan kedua. PDB berada pada urutan kedua dengan kontribusi sebesar 14,93 persen.

Kontribusi ROA sebesar 4,73 persen dan kontribusi BOPO sebesar 3,37 persen pada urutan ketiga dan keempat. Inflasi, DPK, dan suku bunga secara berurutan berkontribusi sebesar 0,63 persen, 0,13 persen, dan 0,11 persen. FDR dan NPF tampak tidak terlalu memengaruhi proporsi pembiayaan modal kerja UMKM karena kontribusinya yang sangat kecil, yakni sebesar 0,15 persen dan 0,005 persen.

Proporsi pembiayaan modal kerja UMKM secara keseluruhan dominan dipengaruhi oleh variabel proporsi pembiayaan modal kerja UMKM itu sendiri dengan rata-rata kontribusi yang diberikan sebesar 58,57 persen, diikuti oleh PDB dengan rata-rata kontribusi sebesar 19,29 persen, kemudian ROA dan BOPO dengan rata-rata kontribusi masing-masing sebesar 9,65 persen dan 8,62 persen.

Suku bunga, inflasi, dan DPK secara berurutan memberikan rata-rata kontribusi senilai 2,04 persen, 0,94 persen, dan 0,77 persen. Variabel lainnya, yaitu FDR dan NPF, memberikan rata-rata kontribusi terhadap proporsi pembiayaan modal kerja UMKM di bawah 1 persen, yakni masing-masing sebesar 0,08 persen dan 0,02 persen.

Berdasarkan hal tersebut, para praktisi BUS dan UUS perlu menganalisis strategi yang tepat dalam penyaluran pembiayaan modal kerja untuk UMKM guna mengantisipasi meningkatnya NPF dan BOPO. Praktisi bank perlu meningkatkan pembimbingan kepada UMKM dengan mengeluarkan biaya untuk pembimbingan tersebut.

BUS dan UUS juga perlu mendorong pertumbuhan DPK dan mengatur nilai ROA dan FDR karena variabel-variabel tersebut berpengaruh positif sehingga dapat meningkatkan proporsi pembiayaan modal kerja UMKM. Selain itu, praktisi BUS dan UUS juga perlu mengoptimalkan pengelolaan aset mengingat ROA memberikan kontribusi terbesar dalam memengaruhi keragaman proporsi pembiayaan modal kerja UMKM.

Hal tersebut dapat dilakukan dengan meningkatkan modal bank karena BUS dan UUS dapat memaksimalkan penyaluran pembiayaan dengan lebih baik dan dapat mengatasi kerugian di masa depan.

Pemerintah sebagai regulator perlu mendorong pertumbuhan PDB agar perekonomian semakin membaik dan tetap stabil mengingat PDB memberikan kontribusi terbesar dalam memengaruhi keragaman proporsi pembiayaan modal kerja UMKM. Hal ini perlu dilakukan karena jika PDB meningkat maka kesejahteraan masyarakat juga akan meningkat dan mengakibatkan berkembangnya UMKM sehingga kepercayaan BUS dan UUS dalam memberikan pembiayaan modal kerja pun akan meningkat.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Nasional | Berlangganan

Perjalanan Sutrimo dan Kematiannya yang Janggal

Nasional | Berlangganan

Fatwa dan Hukum Nasional: Mencari Titik Temu

TERPOPULER

Opini | Berlangganan

Quo Vadis Jabatan Fungsional ASN

Nasional | Berlangganan

Fatwa dan Hukum Nasional: Mencari Titik Temu

Nasional | Berlangganan

Perjalanan Sutrimo dan Kematiannya yang Janggal

Nasional | Berlangganan

Karhutla Meluas di Berbagai Daerah