Iqtishodia

Pekerjaan Rumah Pengembangan Wakaf Uang di Indonesia

Literasi, kualitas nazir, dan ekosistem yang belum kondusif, menyebabkan belum tersedianya produk wakaf uang yang menarik.

Oleh Anisa Dwi Utami (Dosen Departemen Agribisnis Fakultas Ekonomi dan Manajemen IPB dan Peneliti CIBEST), Laily Dwi Arsyianti (Sekretaris Departemen Ekonomi Syariah Fakultas Ekonomi dan Manajemen IPB dan Peneliti CIBEST)

Dalam sejarah dunia Islam, wakaf uang (cash waqf) baru diperkenalkan sejak awal kedua Hijriyah. Pada saat itu, seorang ulama terkemuka bernama Imam Az Zuhri (wafat 124 H) mengeluarkan fatwa untuk menganjurkan wakaf dinar dan dirham untuk pembangunan sarana dakwah, sosial, dan pendidikan Islam. Adapun di Turki, praktik wakaf uang telah familiar sejak abad ke-15 H.

Selanjutnya memasuki abad ke-20, seriring dengan berkembangnya berbagai macam ide-ide besar Islam dalam bidang ekonomi dan lahirnya berbagai lembaga keuangan, seperti bank, asuransi, pasar modal, dan lain sebagainya, lahir pula berbagai macam gagasan dan pemikiran untuk menjadikan wakaf uang sebagai salah satu instrumen pembangunan perekonomian umat. Di Indonesia sendiri, sebelum terbit UU Nomor 41 Tahun 2004 tentang Wakaf, Majelis Ulama Indonesia telah mengeluarkan fatwa tentang wakaf uang.

Wakaf uang adalah wakaf yang dilakukan seseorang, kelompok orang, lembaga, atau badan hukum dalam bentuk uang tunai, termasuk di dalamnya adalah surat-surat berharga. Secara umum, wakaf uang hukumnya boleh dengan syarat hanya boleh disalurkan dan digunakan untuk hal-hal yang diperbolehkan secara syar'i.

Sesuai dengan kaidah wakaf, nilai pokok wakaf uang selanjutnya harus dijamiin kelestariannya, tidak boleh dijual, dihibahkan, dan atau diwariskan. Wakaf uang dapat berarti uang yang diwakafkan ataupun wakaf melalui uang.

Dalam konteks pengembangan ekonomi umat, wakaf uang diyakini merupakan salah satu instrumen yang memiliki potensi dan peran yang besar. Sejalan dengan hal tersebut, Pemerintah Indonesia telah meluncurkan wakaf uang pertama kali pada masa Presiden SBY, yaitu pada 2010.

Selanjutnya, Presiden Jokowi kembali meresmikan Gerakan Nasional Wakaf Uang pada 25 Januari 2021. Menurut rilis data Badan Wakaf Indonesia (BWI), sampai dengan Februari 2023, jumlah wakaf uang tercatat mencapai Rp 1,7 triliun, dengan komposisi sebesar Rp 420 miliar berasal dari wakaf uang dalam bentuk CWLS (cash-waqf linked sukuk).

Adapun potensi wakaf uang sendiri diproyeksikan mencapai Rp 180 trilliun per tahun sesuai dengan penghitungan yang dilakukan oleh BWI. Ini artinya tingkat realisasi wakaf uang di Indonesia masih jauh dari potensi yang dimilikinya sehingga diperlukan berbagai upaya untuk mendorong pengembangan wakaf uang di Indonesia.

Lantas, faktor apa sajakah yang menyebabkan masih rendahnya nilai realisasi wakaf uang dibandingkan nilai potensinya tersebut? Berdasarkan hasil beberapa studi, setidaknya terdapat tiga aspek utama yang melatarbelakangi situasi tersebut. Pertama, rendahnya literasi masyarakat terkait dengan wakaf uang.

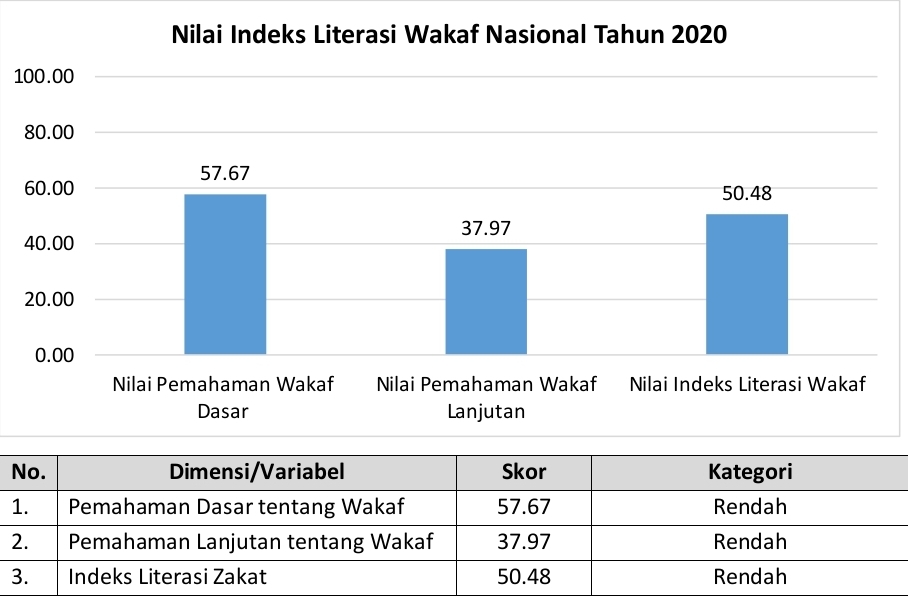

Tidak dimungkiri bahwa literasi merupakan tantangan utama yang masih harus dihadapi dalam berbagai sektor keuangan syariah, termasuk yang berkaitan dengan wakaf atau wakaf uang. Menurut hasil pengukuran indeks literasi wakaf (ILW) nasional yang dikeluarkan oleh BWI, hingga 2020 nilai ILW secara nasional baru mencapai 50,84 yang dikategorikan rendah.

Literasi merupakan tantangan utama yang masih harus dihadapi dalam berbagai sektor keuangan syariah.

Survei yang dilakukan oleh Badan Kebijakan Fiskal Kementerian Keuangan pada 2019 juga menyatakan bahwa sebagian besar responden menyatakan ketidaktahuannya tentang istiah nazir dan wakaf uang. Hampir seluruh responden belum memahami tentang pengelolaan dan peruntukan hasil wakaf uang dari lembaga tempat mereka berwakaf.

Peningkatan literasi masyarakat secara siginifikan memerlukan rumusan strategi yang sistematis dengan melibatkan berbagai macam stakeholder yang ada di masyarakat. Secara praktis, rumusan startegi tersebut dapat diinisiasi oleh pemerintah, khususnya Kementerian Agama dan Badan Wakaf Indonesia selaku pihak regulator.

Akan tetapi, tentu saja strategi tersebut seharusnya mampu menjangkau berbagai macam stakeholder di dalam masyarakat sehingga tidak hanya berhenti pada rangkaian program maupun regulasi yang hanya sampai pada tataran konsep atau di atas kertas. Meskipun pemerintah saat ini sudah memiliki instrumen pengukuran terkait dengan tingkat literasi wakaf, tentu saja pengembangan literasi ini tidak hanya berhenti pada hitung-hitungan angka tersebut.

Kedua, berkaitan dengan kualitas nazir yang masih terbatas dalam hal kompetensi dan profesionalismenya. Menurut data BWI, saat ini tercatat 343 nazir wakaf uang yang terdiri dari 165 lembaga dalam bentuk legalitas koperasi syariah, BMT, KJKS, KSPPS, koperasi pondok pesantren, 158 yayasan, 13 organisasi masyarakat (ormas), dua perguruan tinggi negeri, serta tiga lembaga BWI daerah, dan BWI itu sendiri.

Survei yang dilakukan oleh Center for the Study of Religion and Culture (CSRC), dari 500 nazir yang tersebar di 11 provinsi di Indonesia, hanya sekitar 16 persen nazir yang bekerja secara full time, selebihnya (84 persen) memiliki pekerjaan utama lainnya.

Nazir memiliki peran yang sangat penting dalam pengelolaan wakaf, terlebih dalam praktik pengelolaan wakaf uang yang sangat dinamis dan berkembang sebagai instrumen ekonomi. Nazir wakaf uang perlu memiliki kompetensi dalam memahami tentang bisnis dan investasi untuk menunjang pengembangan wakaf produktif.

Ketiga, belum kondusifnya ekosistem perwakafan dalam mendukung pengembangan wakaf uang nasional. Meskipun saat ini secara regulasi pengembangan wakaf uang sudah memiliki legalitas yang sah, peraturan yang ada belum mampu menjangkau berbagai praktik pengembangan wakaf di berbagai sektor indutri, seperti asuransi, pasar modal, maupun industri keuangan syariah secara umum.

Dalam aspek pengumpulan, belum ada sistem mobilitas dana yang efektif, sehingga masing-masing lembaga nazir memiliki strategi yang berbeda yang cenderung bersifat ad-hoc dan tidak sistematis sehingga memiliki jangkauan yang terbatas. Pada aspek pengelolaan, saat ini wakaf uang hanya dapat diinvestasikan pada LKSPWU (Lembaga Keuangan Syariah Penerima Wakaf Uang) atau harus dijamin oleh lembaga asuransi jika ingin diinvestasikan di tempat yang lain.

Namun, faktanya, belum ada satu pun lembaga asuransi yang bersedia menjamin hingga saat ini. Hal ini mengindikasikan bahwa belum terbangunnya sistem manajemen risiko dalam pengelolaan wakaf uang sehingga berimbas juga kepada minimnya kepercayaan publik.

Pola hubungan nazir dan lembaga keuangan syariah juga masih menjadi pertanyaan.

Pola hubungan nazir dan lembaga keuangan syariah juga masih menjadi pertanyaan. Menurut laporan Kementerian Agama, saat ini hanya sekitar 40 persen nazir wakaf uang yang telah bermitra dengan LKSPWU sehingga bank syariah cenderung menganggap peran LKSPWU sebagai kegiatan sambilan karena minimnya nazir yang bermitra tersebut. Sementara, hingga saat ini belum semua bank syariah menjadi LKSPWU.

Menurut data Kementerian Agama, per April 2023, tercatat delapan bank umum syariah (BUS) yang menjadi LKSPWU dari total 13 BUS, 15 unit usaha syariah (UUS) dari total 20 UUS, dan 17 BPR syariah dari total 171 BPR syariah di Indonesia.

Dari ketiga permasalahan utama di atas, yaitu literasi, kualitas nazir dan ekosistem yang belum kondusif, menyebabkan belum tersedianya produk wakaf uang yang menarik dengan transaksi yang mudah bagi msyarakat. Sejalan dengan permasalahan inkompentensi nazir wakaf uang, pengembangan wakaf uang nasional tidak terlepas dari kebutuhan akan adanya kolaborasi lembaga nazir wakaf uang selama ini dengan berbagai stakeholder di industri keuangan syariah.

Kolaborasi tersebut memungkinkan adanya pengembangan dan implementasi produk wakaf uang yang applicable di semua sektor. Optimalisasi wakaf uang juga dapat dilakukan dalam upaya pengembangan aset wakaf tanah yang nilainya juga sangat besar saat ini.

Dengan demikian, program inkubasi nazir juga diperlukan karena wakaf tidak hanya diperuntukan bagi 3M (masjid, makam, dan pesantren). Wakaf produktif perlu dikelola oleh nazir dengan kompetensi dan cara berpikir layaknya entrepreneur, misalnya bagaimana pemanfaatan aset-aset wakaf yang ada dapat lebih berkembang dan menghasilkan manfaat bagi masyarakat yang lebih luas. Nazir juga perlu merencanakan agar kondisi wakaf uang yang dimanfaatkan untuk wakaf produktif dapat berkelanjutan secara bisnis maupun keuangannya supaya nilainya dapat terjaga.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Nasional | Berlangganan

Teka-teki Ratusan Senjata Api di Sekolah Swasta Jaksel

Nasional | Berlangganan

Hak Pasien Peserta JKN dan Mendesaknya Pembenahan Sistem

TERPOPULER

Nasional | Berlangganan

Hak Pasien Peserta JKN dan Mendesaknya Pembenahan Sistem

Nasional | Berlangganan

Teka-teki Ratusan Senjata Api di Sekolah Swasta Jaksel