Konsultasi Syariah

Bagaimana Skema Personal Financing yang Sesuai Syariah?

Personal financing adalah produk lembaga keuangan syariah untuk memenuhi kebutuhan dana tunai nasabah.

DIASUH OLEH USTAZ DR ONI SAHRONI; Anggota Dewan Syariah Nasional Majelis Ulama Indonesia Assalamualaikum Wr. Wb. Ustaz, saya dengar ada fatwa DSN MUI seputar personal financing. Bagaimana skema yang diperbolehkan dalam personal financing? Apakah personal financing yang dimaksud adalah sejenis KTA di bank konvensional untuk kebutuhan dana tunai? Mohon penjelasan, Ustaz. --...

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

Membangun Pola Pikir Kepemimpinan

Salah satu tema pokok surah al-Baqarah adalah kepemimpinan.

SELENGKAPNYA

Harga Rumah Mulai Naik

Pemerintah telah memberikan perhatian serius terhadap sektor perumahan.

SELENGKAPNYA

Bos IMF Puji Transformasi Sarinah

IMF memuji Sarinah yang menjadi rumah bagi usaha kecil dan mikro Indonesia.

SELENGKAPNYATERBARU

Nasional | Berlangganan

Kejagung Hentikan Pendataan SPPG

Opini | Berlangganan

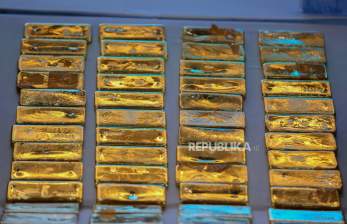

74 Kilogram Emas dan Logika Koruptor

TERPOPULER

Opini | Berlangganan

74 Kilogram Emas dan Logika Koruptor

Nasional | Berlangganan

Kejagung Hentikan Pendataan SPPG