Iqtishodia

Pengaruh Inklusi Keuangan terhadap Stabilitas Sistem Keuangan di Asia

Inklusi keuangan bertujuan memastikan seluruh lapisan masyarakat memiliki akses untuk menggunakan produk dan layanan keuangan formal.

OLEH Jihan Chika Tamara Rizky (Mahasiswa program Magister Ilmu Ekonomi FEM IPB), Dr Lukytawati Anggraeni (Dosen Departemen Ilmu Ekonomi FEM IPB)

Pascaterjadinya krisis finansial terburuk yang menimpa dunia pada 2008, istilah inklusi keuangan menjadi sering diperbincangkan. Pasalnya, kondisi ini sangat berdampak kepada kelompok masyarakat yang mempunyai pendapatan kecil dan tidak tetap, masyarakat desa pedalaman, penyandang disabilitas, pekerja ilegal, juga masyarakat pinggiran yang tercatat kurang memiliki akses untuk menggunakan layanan dan produk jasa keuangan.

Negara-negara di kawasan Asia telah dua kali mengalami krisis keuangan dalam dua dekade terakhir, yaitu krisis keuangan Asia 1997-1998 dan krisis ekonomi global tahun 2007-2008. Hal tersebut memberikan pelajaran tentang urgensi menjaga stabilitas sistem keuangan.

Salah satu upaya menjaga ketahanan sektor keuangan dan stabilitas sistem keuangan adalah peningkatan inklusi keuangan (Wang dan Luo, 2022 dan Malik et al, 2022). Selain itu, inklusi keuangan menjadi strategi untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapatan, pengentasan kemiskinan, dan stabilitas sistem keuangan.

Inklusi keuangan bertujuan memastikan seluruh lapisan masyarakat memiliki akses untuk dapat menggunakan produk dan layanan keuangan formal dengan biaya yang terjangkau. Hadirnya inklusi keuangan menciptakan kondisi di mana akses menuju layanan dan produk jasa keuangan dapat dengan mudah dijangkau oleh setiap kalangan untuk memenuhi kebutuhan dan usahanya, seperti melakukan pembayaran, menabung, bertransaksi, asuransi, serta pinjaman secara berkelanjutan dan efektif.

Namun, inklusi keuangan dapat memengaruhi komposisi sistem keuangan dalam hal transaksi, layanan, dan akses untuk masyarakat yang dapat menciptakan potensi risiko baru dan menyebabkan ketidakstabilan sistem keuangan. Stabilitas sistem keuangan terjadi saat kondisi sistem keuangan dapat menahan guncangan internal maupun eksternal tanpa gangguan dalam intermediasi dan layanan jasa keuangan (Bank Indonesia 2020).

Stabilitas sistem keuangan merupakan hal yang dibutuhkan dan sangat penting untuk pembentukan dan keberlanjutan perekonomian karena pengalokasian dana tidak akan berlangsung dengan lancar jika terjadi instabilitas sistem keuangan. Hal ini dapat menghambat pertumbuhan perekonomian dan berujung terjadinya krisis keuangan.

Stabilitas sistem keuangan dibutuhkan untuk keberlanjutan perekonomian

Sistem keuangan yang stabil akan mampu mengalokasikan sumber daya secara efisien, menilai dan mengelola risiko keuangan, dan menjaga tingkat lapangan kerja. Selain itu, bisa menghilangkan pergerakan harga relatif aset riil atau keuangan yang akan memengaruhi tingkat lapangan kerja dan stabilitas moneter (World Bank 2023).

Upaya untuk memperkuat sistem keuangan salah satunya dengan adanya integrasi yang kuat antara inklusi keuangan dan literasi keuangan. Peran literasi keuangan bagi masyarakat yaitu memberikan arah yang tepat dalam menentukan produk dan layanan jasa keuangan yang cocok dengan kepentingan masing-masing. Golongan yang mempunyai literasi keuangan yang baik, yaitu golongan yang sudah memiliki pengetahuan yang cukup disertai kepercayaan kepada lembaga dan produk jasa keuangan. Maka dari itu, literasi keuangan menjadi aspek yang harus dimiliki, terutama di lingkungan masyarakat agar inklusi keuangan dapat terwujud sacara luas.

Lalu, bagaimana tingkat inklusi keuangan negara-negara di kawasan Asia serta bagaimana pengaruh inklusi keuangan terhadap stabilitas sistem keuangan di kawasan Asia pada periode 2010-2020?

Tingkat inklusi keuangan pada setiap negara dapat dikategorikan berdasarkan berapa besarnya Indeks Inklusi Keuangan (IFI) negara tersebut. Sarma (2012) menggunakan tiga jenis dimensi pembentuk IFI, yakni dimensi penetrasi yang dibangun oleh indikator proporsi kepemilikan rekening di bank per 1.000 penduduk dewasa. Selanjutnya, dimensi ketersediaan yang dibangun oleh banyaknya cabang bank per 100 ribu penduduk dewasa dan banyaknya ATM per 100 ribu penduduk dewasa. Terakhir, dimensi kegunaan yang dibangun oleh indikator jumlah pinjaman dan jumlah deposit di bank komersial terhadap GDP.

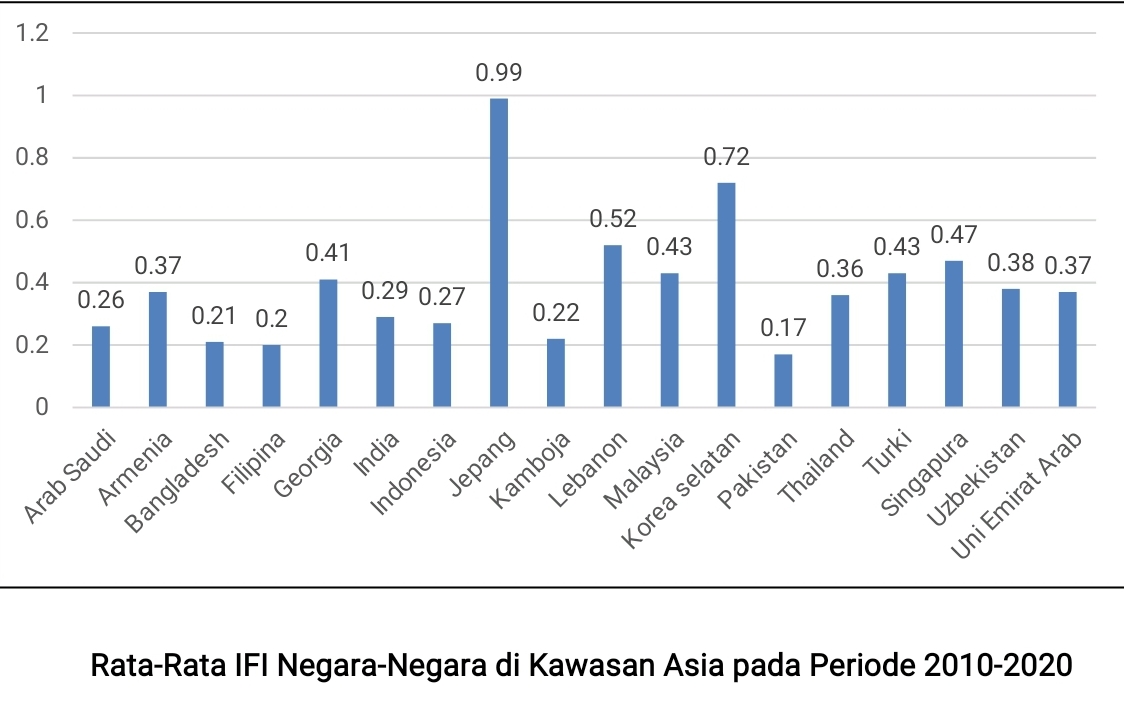

Berdasarkan pengukuran indeks inklusi keuangan yang telah dilakukan, didapatkan rata-rata indeks inklusi keuangan negara-negara di kawasan Asia pada periode 2010-2020. Jepang tercatat menempati urutan pertama sebagai negara dengan indeks inklusi keuangan tertinggi di kawasan Asia.

Indeks inklusi keuangan Jepang sebesar 0,99 yang artinya hampir mendekati nilai maksimum indeks inklusi keuangan. Di posisi kedua terdapat Korea Selatan dengan indeks inklusi keuangan sebesar 0,72, selanjutnya Lebanon menempati posisi berikutnya dengan indeks inklusi keuangan sebesar 0,52. Di sisi lain, Pakistan, Filipina, dan Bangladesh merupakan tiga negara dengan indeks inklusi keuangan terendah di Kawasan Asia.

Jika diperhatikan berdasarkan kelompok tingkat pendapatannya, dua negara yang tergolong memiliki indeks inklusi keuangan tinggi merupakan kelompok negara high-income, yaitu Jepang dan Korea Selatan. Sedangkan, satu negara lainnya yang juga memiliki indeks inklusi keuangan tinggi merupakan kelompok negara upper-middle-income, yaitu Lebanon.

Terdapat delapan negara di kawasan Asia yang memiliki indeks inklusi keuangan tingkat menengah. Satu negara merupakan kelompok negara high-income, yaitu Uni Emirat Arab.

Kemudian, lima negara merupakan kelompok negara upper-middle-income (Malaysia, Turki, Georgia, Armenia, dan Thailand), dan satu negara lainnya, yaitu Uzbekistan, merupakan kelompok negara lower-middle-income.

Terdapat pula negara dengan tingkat indeks inklusi rendah di kawasan Asia yang berjumlah tujuh negara. Negara dengan tingkat indeks inklusi rendah ini didominasi oleh negara dengan tingkat pendapatan yang juga rendah, yaitu sebanyak lima negara (India, Kamboja, Bangladesh, Filipina, dan Pakistan). Negara lainnya yaitu merupakan Arab Saudi dan Indonesia yang masing-masing merupakan kelompok negara high-income dan upper-middle-income.

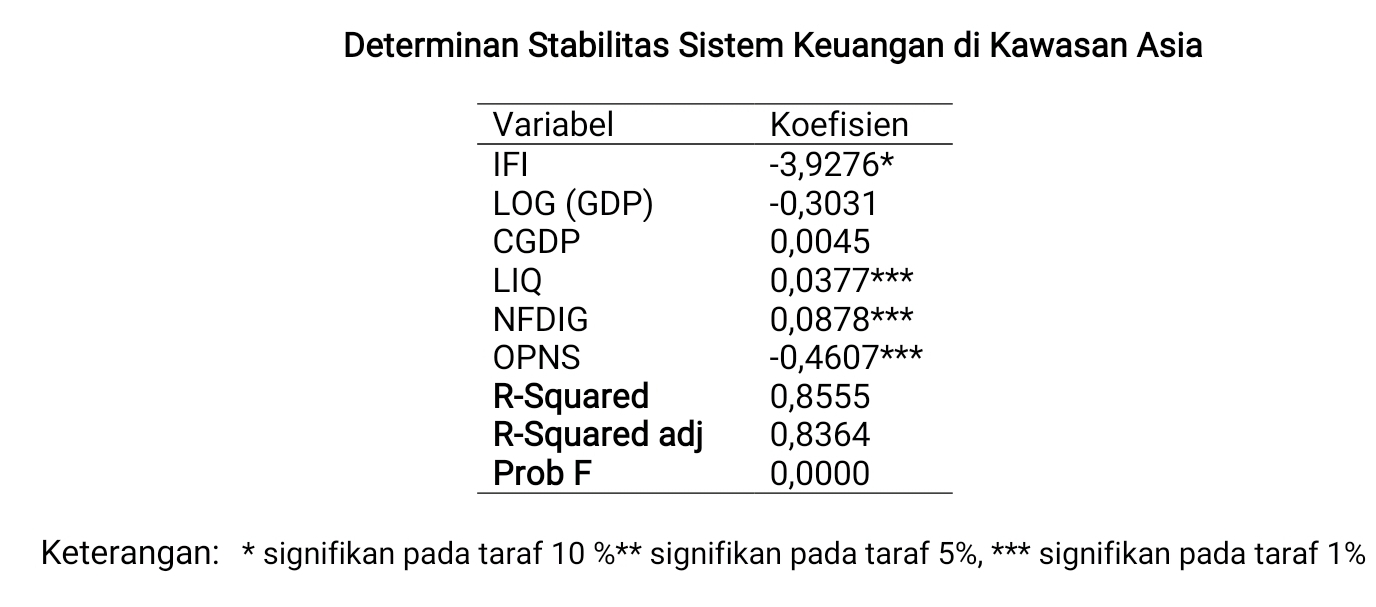

Analisis data panel dari 18 negara di kawasan Asia tahun 2010-2020 dilakukan untuk menganalisis peranan inklusi keuangan terhadap stabilitas sistem keuangan (proksi non-performing loan). Hasil analisis yang telah dilakukan, indeks inklusi keuangan (IFI) memiliki hubungan yang signifikan dan negatif terhadap non-performing loan (NPL).

Non-performing loan merupakan proksi stabilitas sistem keuangan yang menunjukkan kredit kurang lancar, kredit macet, dan kredit diragukan (Ratnawati et al. 2022). Tingginya nilai NPL merepresentasikan rendahnya stabilitas sistem keuangan. Hal tersebut menunjukkan bahwa meningkatnya inklusi keuangan mampu mengurangi risiko terjadinya instabilitas akibat kredit macet di kawasan Asia.

Dampak positif inklusi keuangan dengan stabilitas sistem keuangan dapat terjadi karena inklusi keuangan menumbuhkan keanekaragaman pada aset bank yang dapat mengurangi risiko likuiditas bank (Morgan dan Pontines 2014). Selain itu, peningkatan inklusi keuangan mencerminkan penguatan sektor riil serta penguatan basis tabungan yang dapat meningkatkan proses intermediasi (Khan 2011).

Ratnawati (2020) menjelaskan bahwa inklusi keuangan membuat transmisi kebijakan moneter menjadi lebih efektif dengan menarik partisipasi yang lebih besar dari semua segmen ekonomi ke dalam sistem keuangan formal. Hannig dan Jansen (2010) menyatakan bahwa masyarakat dengan golongan pendapatan rendah cenderung lebih kebal akan guncangan ekonomi. Sehingga, dengan menyertakan golongan tersebut ke dalam sistem keuangan berpotensi meningkatkan stabilitas sistem keuangan dan basis pinjaman.

Analisis ini juga menyertakan variabel pendapatan perkapita (LGDPP), rasio kredit swasta dari deposito bank dan lembaga keuangan lain terhadap GDP (CGDP), rasio aset lancar terhadap deposito dan pembiayaan jangka pendek (LIQ), non-FDI capital flow terhadap GDP (NFDIG), dan indeks keterbukaan keuangan (OPNS) sebagai variabel kontrol yang juga dianalisis bagaimana pengaruhnya terhadap non-performing loan (NPL).

Variabel keterbukaan keuangan (OPNS) memiliki pengaruh yang signifikan dan negatif terhadap NPL. Artinya, keterbukaan keuangan menurunkan risiko stabilitas sistem keuangan. Sebaliknya, rasio aset lancar terhadap deposito dan pembiayaan jangka pendek (LIQ) serta non-FDI capital flow terhadap GDP (NFDIG) memiliki pengaruh yang signifikan dan positif terhadap NPL.

Berdasarkan hasil penelitian tersebut, negara-negara di kawasan Asia sebaiknya meningkatkan inklusi keuangan guna meningkatkan stabilitas sistem keuangan. Peningkatan inklusi keuangan dapat dilakukan dengan meningkatkan literasi keuangan masyarakat melalui sosialisasi, pendidikan, dan inovasi teknologi finansial, sehingga golongan masyarakat unbanked dapat dengan mudah dan nyaman mengakses layanan keuangan formal.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Nasional | Berlangganan

Imigrasi Cegah Mantan Jampidsus Febrie ke Luar Negeri

Nasional | Berlangganan

Polri Limpahkan Kasus Febrie ke Jampidsus