Khazanah

Pinjol Tagih Utang dengan Sebar Aib, Apa Hukumnya?

Perusahaan pinjol harus melakukan alternatif penagihan yang manusiawi dan sesuai syariat.

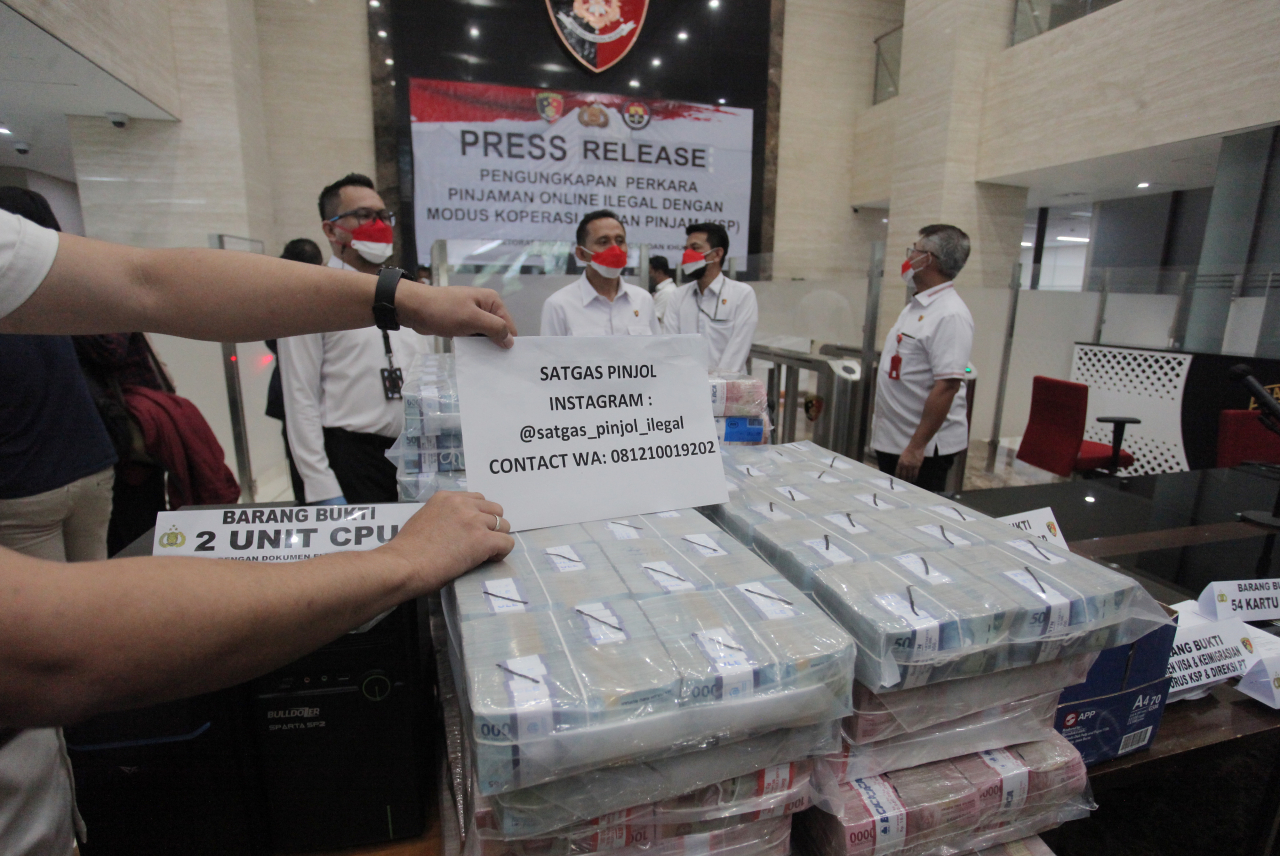

Fenomena pinjaman online (pinjol) ilegal makin meresahkan masyarakat. Selain karena adanya bunga pinjaman yang tak masuk akal, banyak admin pengelola aplikasi tersebut melakukan praktik-praktik penagihan yang tidak manusiawi, seperti melakukan intimidasi dan kerap menyebarkan aib nasabah.

Wakil Sekretaris Lembaga Bahtsul Masail PBNU KH Mahbub Maafi menjelaskan bahwa pada dasarnya, utang dalam Islam adalah sebuah kegiatan yang berlandaskan dengan akad tabaruk. Yakni, akad yang dilakukan dengan tujuan untuk menolong, membuat kebajikan, dan bukan dalam tujuan komersial. Sehingga, jika pinjol menerapkan bunga, kata KH Mahbub, bunga pinjaman dihukumi haram.

Di sisi lain, Kiai Mahbub menjelaskan, dalam proses penagihan utang, tidak diperkenankan melakukan penyebaran aib. Hal ini sebagaimana hadis Rasulullah SAW, “Man satara ala Muslim fiddunya, satarallahu alaihi fiddunya wal-akhirah.” Yang artinya, “Barang siapa yang menutup aib saudaranya di dunia, maka Allah akan menutup aibnya di dunia dan di akhirat.”

“Sehingga, ada pesan penting dalam hadis ini agar kita bisa menutupi aib saudara kita. Di dalam konnteks utang, itu berarti si peminjam sedang butuh. Apalagi akadnya utang adalah tabaruk (tidak ada nilai komersilnya), jadi sifatnya tidak mengikat,” kata KH Mahbub saat dihubungi Republika, Ahad (31/11).

Cara menagih utang pun dilarang dilakukan dengan menyebarkan aib nasabah. Sebab, hal itu dikategorikan sebagai bagian dari aktivitas menyebarkan aib saudaranya yang dilarang dalam Islam. Dia mengimbau kepada perusahaan pinjol untuk melakukan alternatif penagihan yang manusiawi dan sesuai syariat.

Di sisi lain, dia menekankan, meskipun para nasabah mengeklik sejumlah persetujuan di awal, khalayak diingatkan mengenai perbedaan antara pemahaman ‘setuju’ dengan ‘terpaksa setuju’. Kehadiran pinjol-pinjol ilegal menurut dia sudah bermasalah, baik secara legalitas, praktik, maupun aksi penagihannya.

“Haram hukumnya menagih utang dengan menyebar aib. Tidak ada hubungannya utang dengan aib. Dan masalah pinjol ini problemnya tidak sesederhana yang kita bayangkan. Bunga pinjamannya tidak rasional, pinjol-nya bermasalah, nagihnya juga bermasalah. Pinjol ini hitungannya sudah dosa murakab (ganda),” kata dia.

Dia menyebut, praktik-praktik pinjol yang meresahkan masyarakat sudah seharusnya menjadi perhatian pemerintah. Sebab, kata dia, selain kendali diri dan agama, dalam kasus pinjol kendali negara pun dinilai sudah sangat krusial.

Dia menyebut bahwa mayoritas peminjam di aplikasi pinjol merupakan orang-orang yang terdesak secara ekonomi dan keadaan. Sehingga ‘trik’ perusahaan pinjol yang mengharuskan para nasabah untuk mengeklik sejumlah persyaratan irasional pun membuat para nasabah tak bisa berkutik.

Ketua Bidang Dakwah Majelis Ulama Indonesia (MUI) KH Cholil Nafis mengatakan, dalam praktiknya, para perusahaan pinjol ilegal kerap mengabaikan sisi kemampuan pembayaran bagi peminjam. Praktik-praktik penagihan yang dilakukan pun dinilai tidak manusiawi dan tidak sesuai sama sekali dengan syariat agama.

Dia menjelaskan, hadirnya pinjol dengan segala praktiknya merupakan sebuah fenomena rentenir yang merugikan para nasabahnya. Dengan bunga yang besar dan tidak masuk akal, penagihan dengan menyebarkan aib nasabah merupakan hal yang dilarang dalam agama. Kedua aspek tersebut merupakan hal yang haaram dan dosa.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Nasional | Berlangganan

Dosen UIN Walisongo Diduga Lecehkan Mahasiswi

Nasional | Berlangganan

Ponpes Ndholo Kusumo Pati Ditutup!

Nasional | Berlangganan

Mitigasi dalam Undang-Undang Sisdiknas

TERPOPULER

Nasional | Berlangganan

Mitigasi dalam Undang-Undang Sisdiknas

Nasional | Berlangganan

Ponpes Ndholo Kusumo Pati Ditutup!

Nasional | Berlangganan

Dosen UIN Walisongo Diduga Lecehkan Mahasiswi