Inovasi

Jembatani Jurang Literasi Digital

Penyebab jurang literasi digital adalah infrastruktur yang belum merata.

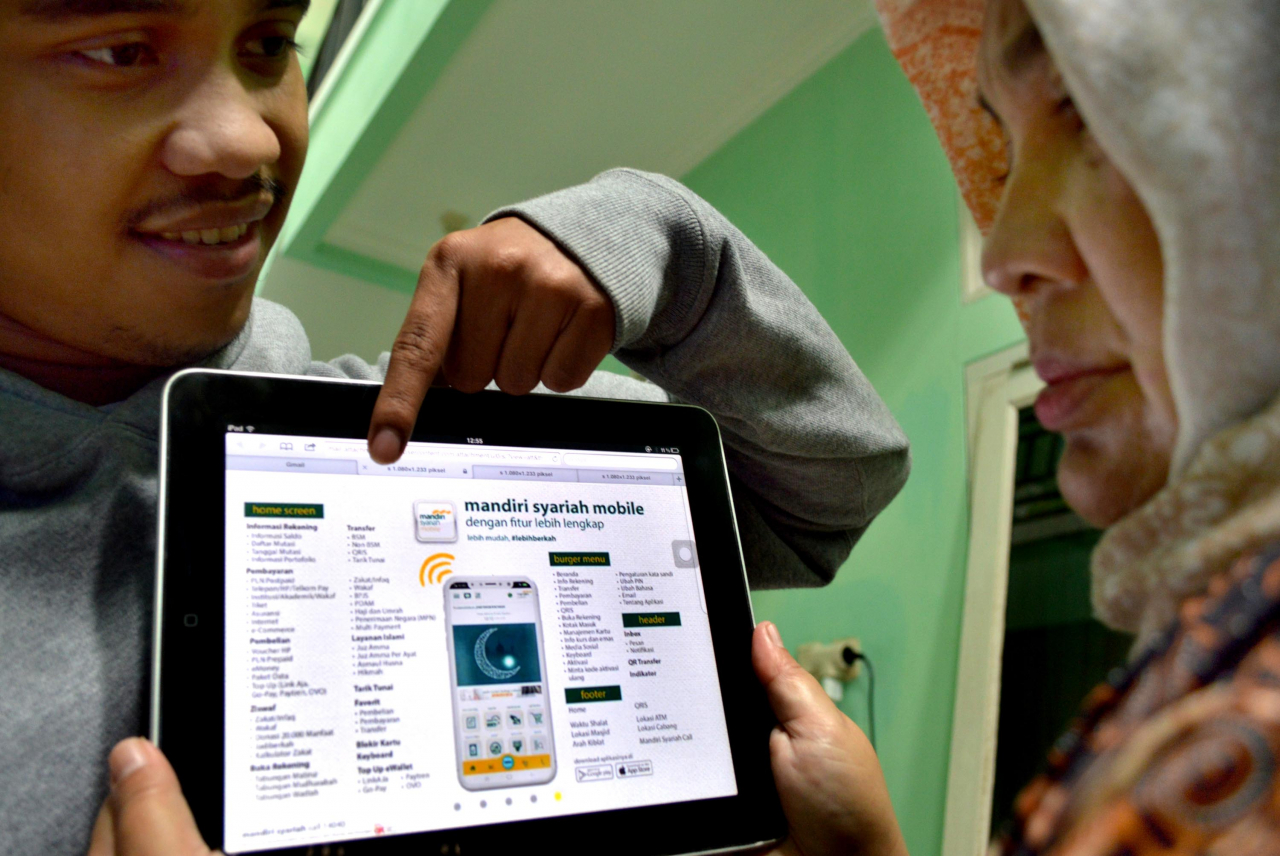

Perkembangan teknologi membuat berbagai sektor berevolusi dalam mengembangkan sistem yang lebih digital. Tak terkecuali, sektor ekonomi dan finansial.

Layanan finansial kini mulai dikemas secara digital dan terhubung dengan sistem. Layanan ini kemudian menggeser pula gaya hidup masyarakat, baik masyarakat perkotaan maupun pedesaan.

Salah satu perusahaan teknologi finansial (tekfin) alternatif investasi berdampak sosial, PT Amartha Mikro Fintek atau Amartha, telah melakukan pelayanan finansial secara digital kepada masyarakat pedesaan sejak 2016 lalu.

Bersama dengan Center for Digital Society (CfDS) Universitas Gadjah Mada (UGM), keduanya melakukan riset mengenai dampak teknologi finansial terhadap pemberdayaan masyarakat.

Ternasuk juga mengenai kebiasan masyarakat pedesaan terhadap adopsi teknologi yang telah ada saat ini. Hasilnya memberikan fakta tersendiri yang menunjukkan adanya kesenjangan digital yang sangat nyata.

Riset itu ditujukan kepada sebanyak 88 responden perempuan mitra Amartha di delapan kota yang meliputi Bandung, Banyumas, Bogor, Kediri, Klaten, Mojokerto, Subang, dan Sukabumi. Kita tahu bahwa Indonesia saat ini masih memiliki problem dengan kesenjangan digital antara perkotaan dan pedesaan. “Premisnya adalah kesenjangan digital disebabkan karena dua hal, kata Sekretaris Eksekutif CfDS Universitas Gajah Mada (UGM), Dewa Ayu Diah Angendari di Jakarta.

Ia melanjutkan, dua hal penyebab dari kesenjangan digital itu adalah infrastruktur yang belum merata dan yang kedua adalah adopsi teknologi yang juga belum merata. Ketika Diah dan timnya terjun ke lapangan menemui responden perempuan, dia membawa premis itu saat mengambil data responden.

Hasilnya, ada sebanyak 62,5 persen dari responden tidak memiliki perangkat yang memungkinkan mereka untuk terhubung ke internet. "Hanya 37,5 persen yang memiliki akses terhadap internet," ungkap Diah.

Dari presentase 37,5 persen itu, ditemukan 87,5 persen responden mengakses internet melalui ponsel pintar mereka sendiri. Responden sisanya mengakses internet melalui perangkat laptop atau tablet milik anak- anak mereka.

Perkembangan peer-to-peer lending berbasis teknologi tentu tak dapat dilepaskan dari penetrasi teknologi informasi dan komunikasi (TIK) di masyarakat. Kesenjangan digital ini juga dipengaruhi oleh perbedaan tingkat sosial ekonomi.

Dari sekian responden yang dapat mengakses internet, hanya sedikit yang menyebut, mereka menggunakan aplikasi pesan untuk mendukung pekerjaan mereka. Sebagian masyarakat di pedesaan yang telah mampu mengakses internet, konten hiburan Youtube dan Facebook menjadi konten favorit yang terus mereka konsumsi.

Mayoritas responden mengakses platform media sosial sebatas untuk hiburan dan komunikasi.DEWA AYU DIAH ANGENDARI, Sekretaris Eksekutif CfDS Universitas Gajah Mada (UGM)

Saat pengambilan data, Diah menemukan, pernyataan menarik dari salah satu responden dari Bandung, Jawa Barat, mengenai konten internet. Responden berkata, biasanya respon den memeriksa akun Facebook setelah anak-anaknya tidur pada malam hari.

Sementara, pada saat siang hari anaknya mengambil alih telepon untuk menonton video Youtube favoritnya. Selain itu, para responden lainnya juga kerap berkirim status dan komentar pada akun Facebook-nya.

Hanya beberapa atau sebagian kecil, bahkan mungkin tidak bisa diprosentasekan dari mereka yang memiliki akun Facebookdan Youtube atau yang bisa akses internet, menggunakan internet, atau sosial media untuk promosikan produk mereka. “Mayoritas ya untuk hiburan,” jelas dia.

Sebagian kecil responden itu juga lebih memanfaatkan platform perpesanan Whatsapp untuk menawarkan produk mereka kepada teman-temannya. Akan tetapi, menurut dia, masih harus ada penelitian lanjutan mengenai alasan mengapa mereka tak menggunakan sosial media untuk berjualan. “Tapi, hipotesis kami, mereka masih belum mengetahui bagaimana layanan sosial media bisa mempromosikan produk mereka. Mereka belum mengerti bahwa ada kesempatan untuk berjualan di Facebook, bahwa Facebook nggak hanya untuk status atau komentar, tapi juga sempat menaikkan pendapatan,” ungkap dia.

Dalam hal jaringan internet, 69,7 persen responden dapat mengakses jaringan 4G. Namun, bagi mereka yang tidak mendapatkan jaringan 4G, responden mengklaim jaringan internet yang mereka dapatkan, cukup baik bagi mereka untuk mengakses sosial media dan platform perpesanan.

Diah menuturkan, masih banyak dari mereka yang juga tak keberatan bila harus membeli paket data agar tersambung dengan internet. "Bahkan, ada juga yang memiliki dua kartu provider yang digunakan bergantian jika salah satu dari kartu tersebut telah habis," jelas Diah.

Tekankan pada Pendampingan

Amartha yang merupakan finansial teknologi memiliki peran tersendiri dalam memanfaatkan teknologi. Baik itu gawai maupun internet kepada para perempuan di pedesaan.

Diah menyebut, hal ini menjadi tantangan dan kesempatan bagi Amartha, selain bisa memberdayakan ekonomi perempuan pedesaan, juga bisa memberikan literasi digital kepada mereka. "Saya menekankan bahwa literasi digital dan literasi finansial itu merupakan kolaborasi multi-stakeholder. Tidak hanya pemerintah, tapi juga CSO (Civil Society Organization), termasuk Amartha yang memiliki pengalaman," ungkap dia.

Amartha, disarankan oleh Diah untuk memberikan inovasi terbaru di bidang finansial dengan digitalisasi yang tidak menakutkan masyarakat pedesaan. Selain itu, Diah juga menyarankan Amartha dapat memberikan inovasi digital yang berkorelasi dengan pekerjaan masyarakat pedesaan.

Chief Risk and Sustainability Officer Amartha Aria Widyanto mengatakan, Amartha sebagai finansial teknologi yang memberikan pelayanan dengan mengadakan pertemuan majelis atau kelompok mitra beranggotakan 10-25 orang, setiap pekan.

Hal itu ditujukan untuk memberi pendampingan dan pendidikan mengenai tata kelola usaha dan keuangan. "Dengan metode ini, Amartha dapat menjembatani kesenjangan yang muncul dari rendahnya tingkat pendidikan dan akses informasi perempuan di pedesaan," ujar Aria.

Menurutnya, mengenai risiko peminjaman modal kepada peminjam tak bisa terukur secara pasti dan lebih relatif. Amartha selama ini selalu fokus kepada biaya usaha yang digunakan oleh peminjam untuk usaha yang produktif dan mendapatkan pendapatan.

Hal itu dia lakukan dengan analisis langsung kepada calon peminjam untuk mitigasi risiko. Dengan demikian, Amartha bisa melihat usaha-usaha para peminjam dan mendanai usaha-usaha yang diperuntukkan untuk modal kerja.

Namun, berdasarkan pengalaman Amartha sendiri, peminjam perempuan dinilai lebih rajin dan rapi dalam pencatatan keuangan. Artinya, ada rasa tanggung jawab yang lebih untuk membayar pinjamannya per bulan oleh perempuan di pedesaan.

Dia menjelaskan ada tiga lapis dalam mitigasi risiko yang dilakukan oleh Amartha. Lapisan pertama adalah dengan melakukan scoring beberapa aspek, seperti kejelasan pendapatan per hari, kejelasan pasar, dan kejelasan pencatatan keuangan yang dilakukan langsung oleh petugas lapangan.

Lapisan kedua adalah kedatangan petugas di pertemuan kelompok masyarakat pedesaan yang akan menjadi peminjam dana dari Amartha. Dari situ, akan terlihat siapa saja calon peminjam yang tidak datang dalam forum atau yang terindikasi gagal bayar.

Lapisan ketiga adalah adanya penjelasan mekanisme jika gagal bayar. Hal itu ditujukan untuk memproteksi peminjam dari gagal bayar. Dari tiga lapisan itu, kata dia, petugas akan memasukkan proses itu ke dalam aplikasi yang disediakan oleh Amartha.

Sayangnya, Amartha tidak memberikan edukasi secara khusus mengenai penggunaan aplikasi finansial teknologi bagi para peminjam. "Ke depannya, kami akan mulai mengajari para peminjam kami dalam menggunakan aplikasi finansial teknologi untuk mendorong literasi digital. Ini merupakan sebuah tantangan bagi kami ke depan," ujar Aria.

Bukan Barang Wajib

Bagi masyarakat di perkotaan, hidup tanpa gawai rasanya sudah hampir tidak mungkin. Tapi, ternyata tak demikian halnya dengan masyarakat, khususnya para perempuan di pedesaan.

Menurut Sekretaris Eksekutif CfDS UGM Dewa Ayu Diah Angendari, ada tiga faktor utama yang dipertimbangkan ketika membahas kepemilikan gawai responden. Yaitu, usia, tingkat pendidikan, dan penghasilan.

Pada faktor usia, responden perempuan yang berusia di atas 35 tahun memiliki presentase yang paling besar tidak memiliki gawai yang terhubung dengan internet. Batas usia itu adalah transisi generasi X dan juga generasi Y.

Pada faktor tingkat pendidikan, ditemukan sebanyak 67 persen responden yang tidak memiliki akses reguler ke internet melalui perangkat mereka adalah mereka yang memiliki tingkat pendidikan lulusan sekolah dasar (SD) dan berpenghasilan kurang dari Rp 3 juta per bulan.

Namun, ada sebanyak 65,2 persen responden yang memiliki penghasilan lebih dari Rp 6 juta per bulan yang tidak memiliki gawai. Artinya, kepemilikan gawai tak melulu disebabkan karena penghasilan masyarakat yang rendah. Menurut riset ini, masyarakat masih belum melihat manfaat dari adanya teknologi informasi dan komunikasi (TIK), dalam hal ini adalah gawai.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Mujadid | Berlangganan

KH Ibrohim, Ulama-Pejuang di Kota Wali

Tuntunan | Berlangganan

Ihwal Warisan dari Istri untuk Suami

Tuntunan | Berlangganan

Hindari Sifat Hasad

Tuntunan | Berlangganan

Bank ASI Menurut Hukum Islam

TERPOPULER

Kabar Utama | Berlangganan

Abu Ubaidah Muncul Lagi, Medsos Timur Tengah Menyala

Tuntunan | Berlangganan

Siapa Saja Muslim yang Dikenali Rasulullah Saat Kiamat?

Kabar Utama | Berlangganan

Sersan Unit Paling Brutal IDF Tewas di Gaza